ข่าว

แบงก์ชาติ เดินหน้าเสริมศักยภาพการเงินดิจิทัล เปิดประตูทุกสังคมสู่ฟินเทค

เม.ย.

นางรุ่ง มัลลิกะมาส รองผู้ว่าการด้านเสถียรภาพสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) กล่าวในงาน Money 20/20 หัวข้อ “Bank of Thailand: From Open Finance to an Inclusive Digital Society” ระบุว่า ภูมิภาคเอเชีย ซึ่งมีเศรษฐกิจที่หลากหลาย เป็นพื้นที่ที่มีโอกาสอันยิ่งใหญ่ในการพัฒนาฟินเทค ด้วยประชากรที่รวมกันมากกว่า 650 ล้านคน และฐานผู้บริโภคดิจิทัลที่เติบโตอย่างรวดเร็ว ศักยภาพจึงมหาศาล เศรษฐกิจดิจิทัลของอาเซียน คาดว่าจะมีมูลค่าเกิน 360 พันล้านดอลลาร์สหรัฐภายในปี 2568

อย่างไรก็ตาม พบว่ายังคงมีประชากรจำนวนมาก ที่ยังไม่มีบัญชีธนาคาร หรือเข้าถึงบริการทางการเงินในระบบได้ไม่เต็มที่ ตัวอย่างเช่น งานวิจัยระบุว่ามากกว่า 60% ของผู้ใหญ่ในบางประเทศอาเซียนยังไม่มีบริการทางการเงินในระบบ การที่ประชากรจำนวนมากยังเข้าไม่ถึงบริการเหล่านี้ เป็นโอกาสสำคัญที่ฟินเทคจะสามารถนำเสนอบริการที่เกี่ยวข้องและเข้าถึงได้

สาเหตุของการเข้าไม่ถึงบริการทางการเงินมีหลายมิติ อาทิ การขาดข้อมูลเพียงพอในการประเมินเครดิต ความไม่โปร่งใสของผลิตภัณฑ์ทางการเงิน และระบบที่เชื่อมต่อกันได้ไม่ดี ปัจจัยเหล่านี้ ล้วนส่งผลให้ธนาคารแบบดั้งเดิมมีต้นทุนในการหาลูกค้าที่สูง และไม่สามารถให้บริการได้อย่างมีประสิทธิภาพ ขณะที่ฟินเทค จะมีความคล่องตัวและขับเคลื่อนด้วยข้อมูล จึงอยู่ในจุดที่สามารถก้าวข้ามข้อจำกัดเหล่านี้ได้ โดยส่งเสริมการเข้าถึงบริการทางการเงิน และกระตุ้นการเติบโตทางเศรษฐกิจด้วยการพัฒนาเครื่องมือทางการเงินที่เหมาะสมให้แก่ชุมชนต่าง ๆ

“ปลอดภัย-ประสิทธิภาพ-เข้าถึง” 3 สมดุลของการเงินดิจิทัล

รองผู้ว่าฯ ธปท. กล่าวว่า เป้าหมายนโยบายในการขับเคลื่อนการเงินดิจิทัลที่ครอบคลุม ต้องสร้างสมดุลระหว่าง 3 เรื่องหลัก ได้แก่ 1. เสถียรภาพ/ความปลอดภัย 2. ประสิทธิภาพ และ 3.การเข้าถึง ซึ่ง “การเข้าถึง” มีความหมายมากกว่าการมีบัญชีธนาคาร แต่รวมถึงการที่ทุกคน ทั้งบุคคลธรรมดา ธุรกิจขนาดเล็ก และกลุ่มเปราะบาง สามารถเข้าถึงและใช้บริการทางการเงินที่เหมาะสม เช่น การชำระเงิน การออม การกู้ยืม และการประกันภัย ได้อย่างสะดวกและราคาเอื้อมถึง

ในระยะแรกของการพัฒนา “พร้อมเพย์” ซึ่งเป็นระบบชำระเงินแบบเรียลไทม์ระดับชาติของไทย เรามุ่งเน้นที่การขยายการเข้าถึงและรักษาเสถียรภาพของระบบ ปัจจุบัน เราให้ความสำคัญกับการแข่งขันและประสิทธิภาพ โดยตระหนักว่า การมีผู้เล่นรายใหม่ที่มีขนาดเล็กและคล่องตัว เช่น ฟินเทค มักสามารถคิดค้นนวัตกรรมและตอบสนองความต้องการเฉพาะกลุ่มได้ดีกว่า ด้วยโครงสร้างที่ยืดหยุ่นมากกว่า

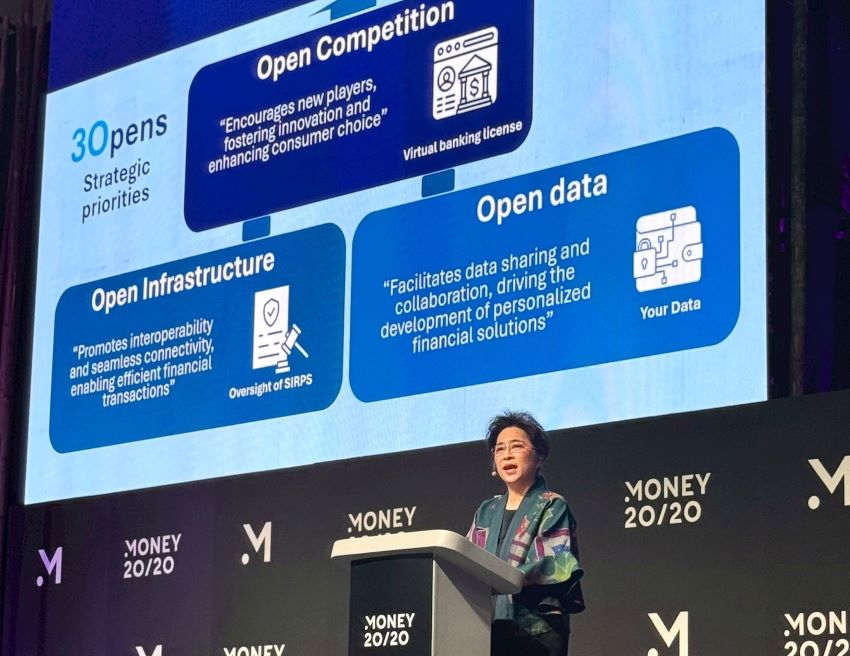

โดยสิ่งนี้ได้นำไปสู่การกำหนดนโยบาย “3 Open” ได้แก่

1. Open Infrastructure: ส่งเสริมการเชื่อมต่อระหว่างระบบต่าง ๆ เพื่อการทำธุรกรรมที่มีประสิทธิภาพ

2. Open Data: ส่งเสริมการแบ่งปันข้อมูลเพื่อสร้างบริการทางการเงินให้เป็นแบบเฉพาะบุคคลมากยิ่งขึ้น

3. Open Competition: ส่งเสริมการแข่งขันจากผู้เล่นรายใหม่เพื่อสร้างนวัตกรรมและทางเลือกแก่ผู้บริโภค

จาก PromptPay สู่ Open Infrastructure

ในปี 2558 เรามุ่งส่งเสริมการเข้าถึงบริการทางการเงินผ่านการชำระเงินดิจิทัล นำไปสู่การพัฒนาระบบ “พร้อมเพย์” ซึ่งในขณะนั้นใช้แนวทางกำกับเฉพาะธนาคาร ได้แก่ การคืนภาษีและสวัสดิการผ่านระบบ, การลดค่าธรรมเนียม, การใช้มาตรฐานร่วมกัน, และการเน้นเสถียรภาพของระบบ

ในทางเศรษฐศาสตร์ ระบบโครงสร้างพื้นฐานด้านการชำระเงินถือเป็น “natural monopoly” ที่ขยายใหญ่ขึ้นด้วย economies of scale เครือข่าย และการสะสมข้อมูล ดังนั้น โครงสร้างพื้นฐานสำคัญจำเป็นต้องได้รับการกำกับดูแล โดยเฉพาะในเรื่องการเข้าถึงและโครงสร้างค่าธรรมเนียม เพื่อให้มั่นใจว่าเกิดประสิทธิภาพด้านต้นทุนอย่างแท้จริง

ข้อจำกัดที่ไม่อนุญาตให้ผู้ให้บริการที่ไม่ใช่ธนาคารเข้าร่วมในช่วงแรก แม้จะส่งผลให้เกิดการใช้งานในวงกว้างและระบบมีเสถียรภาพ แต่กลับส่งผลลบต่อการแข่งขันและนวัตกรรมของผู้เล่นเดิม ซึ่งขาดแรงกดดันให้ปรับตัว นี่คือบทเรียนสำคัญที่นำไปสู่การเปิดโครงสร้างพื้นฐานในปัจจุบัน

ปัจจุบัน เราเน้นเรื่อง “ประสิทธิภาพ” มากขึ้น โดยเปิดให้ non-bank มีบทบาทในโครงสร้างพื้นฐาน Open Infrastructure เพื่อขยายการเข้าถึงบริการทางการเงินดิจิทัลของกลุ่มประชากรที่เข้าไม่ถึงบริการ โดย ธปท. จะเพิ่มการกำกับดูแลระบบการชำระเงินที่มีความสำคัญเชิงระบบ (SIRPS) ให้สอดคล้องกับแนวทางของธนาคารกลางต่างประเทศ เช่น ธนาคารกลางยุโรป โดยมุ่งที่เกณฑ์ด้านการเป็นสมาชิก, กฎเกณฑ์การเข้าถึง, และโครงสร้างค่าธรรมเนียม

ยุทธศาสตร์การชำระเงินของไทยคือ “การชำระเงินควรเป็นมากกว่าการชำระเงิน” ธปท. จึงให้ความสำคัญกับทั้ง Open payment infrastructure และ Open payment data เพื่อเพิ่มการเข้าถึงบริการทางการเงิน

การใช้ข้อมูลและเทคโนโลยีผ่าน Open Data

จากประสบการณ์ตรงของ PromptPay ที่ช่วยเร่งการใช้งานการชำระเงินรายย่อยอย่างกว้างขวาง เรากำลังเดินหน้าสู่การพัฒนาโครงสร้างพื้นฐานด้านข้อมูล ซึ่งถือเป็นชั้นสำคัญลำดับถัดไปของเศรษฐกิจดิจิทัล Open Data ไม่ใช่เพียงเรื่องของเทคโนโลยี แต่เป็นตัวเร่งให้เกิดการเข้าถึงบริการทางการเงิน ขณะนี้ข้อมูลของลูกค้ากระจัดกระจายอยู่ตามผู้ให้บริการและหน่วยงานต่าง ๆ หากเรามีกลไกที่ให้ลูกค้าขอให้ผู้ให้บริการหรือหน่วยงานที่ถือข้อมูลส่งข้อมูลไปยังอีกหน่วยหนึ่งได้ จะช่วยให้ลูกค้าใช้ข้อมูลของตนเองเพื่อเข้าถึงบริการทางการเงินที่ดีขึ้นได้

ธปท. ได้ดำเนิน “โครงการ Your Data” เพื่อให้ลูกค้าใช้สิทธิส่งข้อมูลทางการเงินและข้อมูลอื่น ๆ ไปยังผู้ให้บริการรายอื่นตามความยินยอมของลูกค้า โดย use case ที่เราให้ความสำคัญเป็นอันดับแรก ๆ คือ การเข้าถึงสินเชื่ออย่างเหมาะสม และการบริหารจัดการการเงินส่วนบุคคล ซึ่งเป็นช่องว่างที่ยังมีอยู่มากในระบบการเงินไทย

ข้อมูลที่เกี่ยวข้อง ได้แก่ ประวัติการชำระเงิน, ยอดเงินคงเหลือ, พอร์ตการลงทุน, และข้อมูลจากภาครัฐ เช่น ข้อมูลการยื่นภาษีและการใช้สาธารณูปโภคต่าง ๆ การแบ่งปันข้อมูลเหล่านี้อย่างปลอดภัยและราบรื่น จะช่วยให้บุคคลทั่วไปและ SMEs โดยเฉพาะกลุ่มที่เข้าไม่ถึงบริการทางการเงิน สามารถเข้าถึงบริการที่ตรงความต้องการมากขึ้น และมีส่วนร่วมในเศรษฐกิจดิจิทัลได้อย่างเต็มที่

Open Infrastructure และ Open Data เป็นรากฐานของ Open Competition

เมื่อ “โครงการ Your Data” ใกล้จะเปิดตัว เรากำลังสร้างรากฐานด้านข้อมูลที่มั่นคงภายในระบบการเงินไปพร้อม ๆ กับการส่งเสริมฝั่ง “ดีมานด์” โดยเปิดโอกาสให้ผู้ให้บริการทางการเงิน นำข้อมูลไปพัฒนาผลิตภัณฑ์สินเชื่อ และเครื่องมือบริหารเงินส่วนบุคคล

การออกใบอนุญาตธนาคารพาณิชย์ไร้สาขา (Virtual Bank) จะเปิดทางให้ผู้เล่นรายใหม่ที่เชี่ยวชาญด้านเทคโนโลยีใช้ประโยชน์จากข้อมูลอย่างเต็มที่ นอกจากนี้ การจัดตั้งหน่วยงานค้ำประกันสินเชื่อแห่งชาติ (National Credit Guarantee Agency) ที่กำลังจะเกิดขึ้น จะใช้กลไกรับส่งข้อมูลนี้ในการดำเนินงาน เพื่อเพิ่มการเข้าถึงสินเชื่อ โดยเฉพาะสำหรับ SMEs ที่เข้าไม่ถึงแหล่งเงินทุน

เมื่อมีโครงสร้างพื้นฐานและข้อมูลแล้ว ผู้เล่นทุกกลุ่ม ธนาคาร, ฟินเทค, และผู้ให้บริการอื่น ๆ จะสามารถแข่งขันกันอย่างเต็มศักยภาพแบบ Open Competition สามารถสร้างนวัตกรรม และยกระดับบริการทางการเงินให้แก่กลุ่มที่เข้าไม่ถึงบริการในปัจจุบัน

รองผู้ว่าฯ ธปท. กล่าวว่า ฟินเทค ซึ่งมีความคล่องตัว และรับความเสี่ยงได้มากกว่าผู้ให้บริการแบบเดิม สามารถตอบสนองกลุ่มเฉพาะได้ดีกว่า เช่น การใช้ข้อมูลทางเลือกในการให้เครดิตสำหรับผู้ที่ไม่มีประวัติเครดิต การออกแบบแพลตฟอร์มดิจิทัลเฉพาะสำหรับการจัดการห่วงโซ่ซัพพลาย และการจัดหาเงินทุนผ่านใบแจ้งหนี้ หรือระบบบัญชีควบรวมการชำระเงินที่ช่วยให้ธุรกิจขนาดเล็กดำเนินงานได้คล่องตัวขึ้น ส่งเสริมนวัตกรรมโดยไม่ละเลยความเสี่ยงของเทคโนโลยีใหม่

ในขณะที่เราส่งเสริมผู้เล่นรายใหม่ให้เข้ามาแข่งขัน และขยายการเข้าถึงบริการทางการเงิน โดยเฉพาะฟินเทคที่มีความสามารถด้านเทคโนโลยี และความพร้อมในการรับความเสี่ยงมากกว่าสำหรับกลุ่มที่เข้าไม่ถึงบริการ เราก็ตระหนักถึงความเสี่ยงที่มากับเทคโนโลยีใหม่เหล่านี้ด้วย

นอกเหนือจากเทคโนโลยีพื้นฐานอย่างสินทรัพย์ดิจิทัล และการทำ Tokenization แล้ว ฟินเทคยังเป็นผู้นำด้านใหม่ เช่น แพลตฟอร์มการค้าระหว่างประเทศที่ใช้บล็อกเชน ซึ่งช่วยลดต้นทุนและเพิ่มความโปร่งใสให้แก่ SMEs ในการทำธุรกรรมข้ามพรมแดน รวมถึงเครื่องมือวิเคราะห์ข้อมูลที่ช่วยให้ SMEs วางแผนการเงินได้ดีขึ้น และเข้าถึงผลิตภัณฑ์ทางการเงินที่เหมาะสมมากขึ้น

“ด้วยเหตุนี้ วิธีการกำกับดูแลของเรา จึงต้องคำนึงถึงทั้งศักยภาพในการเปลี่ยนแปลงของนวัตกรรม และความเสี่ยงที่อาจเกิดขึ้น เพื่อให้เกิดความสมดุลระหว่างการขยายโอกาส และการรักษาเสถียรภาพของระบบ” นางรุ่ง ระบุ

แนวทางกำกับดูแล เพื่อเปิดรับเทคโนโลยีใหม่ผ่านความร่วมมือ

รองผู้ว่าฯ ธปท. ระบุว่า เมื่อเรามีโครงสร้างพื้นฐานและข้อมูลที่เปิดกว้าง ซึ่งเอื้อต่อระบบนิเวศที่มีผู้เล่นหลากหลายประเภท รวมถึงฟินเทคที่คล่องตัว และสามารถตอบสนองความต้องการของลูกค้ากลุ่มเปราะบางได้ดี แนวทางของเราต่อจากนี้ จึงต้องเป็นการเรียนรู้และปรับตัวอย่างต่อเนื่อง

เราเข้าใจว่าเทคโนโลยีการเงินเปลี่ยนแปลงอย่างรวดเร็ว และไม่มีหน่วยงานใดมีคำตอบที่ถูกต้องทั้งหมด ดังนั้น เราจึงมุ่งเน้นการทำงานร่วมกับภาคอุตสาหกรรม รวมถึงฟินเทค เพื่อพัฒนานโยบายและรับมือกับความซับซ้อนของบริบทใหม่ ๆ อย่างเหมาะสม

นอกจากนี้ เรายังเรียนรู้จากประสบการณ์ของทั้งหน่วยงานกำกับดูแล และบริษัทฟินเทคชั้นนำในอาเซียนและทั่วโลก เพื่อร่วมกันสร้างความเข้าใจที่นำไปสู่ระบบการเงินที่เข้มแข็งและครอบคลุม

เรียนรู้ร่วมกัน และกำหนดแนวป้องกันเชิงปรับตัว

จากการทดลองภายในของเราเองกับเทคโนโลยีล้ำสมัย เช่น CBDC เราได้แนวทางการเรียนรู้และปรับตัวนี้ไปยังการให้บริการใหม่ ๆ ในภาคการเงิน เราเข้าใจดีว่า นวัตกรรม โดยเฉพาะจากผู้เล่นรายใหม่ อาจให้ผลลัพธ์ที่คาดเดาไม่ได้ แนวทางของเราจึงเน้นการตั้ง “ราวกั้น (Guardrails)” อย่างชัดเจน โดยร่วมกันกำหนดขอบเขตความเสี่ยงของระบบ แต่ยังเปิดโอกาสให้ทดลอง และสร้างสรรค์ได้ เพื่อให้ระบบการเงินมีความยืดหยุ่น และสามารถรองรับนวัตกรรมได้อย่างปลอดภัย

ดึงดูดนวัตกรรมผ่าน Regulatory Sandbox ที่พัฒนาอย่างต่อเนื่อง

รองผู้ว่าฯ ธปท. กล่าวว่า องค์ประกอบสำคัญของกลยุทธ์ความร่วมมือของเรา คือ Regulatory Sandbox เวอร์ชันใหม่ ที่ปรับปรุงให้ดีขึ้น ซึ่งเป็นสภาพแวดล้อมควบคุมความเสี่ยงที่ออกแบบมาเพื่อดึงดูดฟินเทค และนวัตกรรมเข้ามาทดลองในประเทศไทยอย่างปลอดภัย

กรณีใช้งานในระยะแรก ได้แก่

– Programmable Payments: เช่น “Tourist Wallet” ที่สามารถแปลงเหรียญ USD ที่มีเสถียรภาพเป็นเหรียญ THB ที่มีเสถียรภาพ เพื่อใช้ในการใช้จ่ายในประเทศไทยของนักท่องเที่ยว

– Programmable Escrow Payments: การใช้ระบบอัตโนมัติในการปล่อยเงินตามเงื่อนไข เพื่อสร้างความน่าเชื่อถือและโปร่งใสในธุรกิจออนไลน์

กรณีเหล่านี้เป็นตัวอย่างที่ชัดเจนของโอกาสที่เป็นรูปธรรมภายใน Sandbox ของเรา

Sandbox ที่ยืดหยุ่น เพื่อความร่วมมือที่คล่องตัว

นางรุ่ง ระบุว่า เราตระหนักว่า Sandbox ที่มีขั้นตอนยุ่งยาก อาจขัดขวางนวัตกรรมได้ ดังนั้น ธปท. จึงอยู่ระหว่างการปรับปรุง Sandbox ให้คล่องตัวขึ้น เปิดขอบเขตการทดลองให้กว้างขึ้น ลดภาระด้านการปฏิบัติตามกฎระเบียบ และเร่งกระบวนการพิจารณาให้เสร็จภายใน 6-12 เดือน สำหรับโครงการอย่าง Programmable Payments

โดย Sandbox นี้เปิดกว้างทั้งสำหรับหน่วยงานที่ได้รับใบอนุญาตแล้ว และหน่วยงานที่ยังไม่ได้รับใบอนุญาต เพื่อสร้างพื้นที่ความร่วมมือที่หลากหลาย ส่งเสริมการแลกเปลี่ยนความรู้และการพัฒนาแบบรวดเร็ว และบทเรียนที่ได้จาก Sandbox นี้จะนำไปสู่การกำกับดูแลที่เหมาะสมและสนับสนุนนิเวศการเงินดิจิทัลของไทยในระยะยาว

“เราเชื่อมั่นว่า หากสามารถขับเคลื่อนยุทธศาสตร์ “3 Open” ก็จะสามารถปลดล็อกศักยภาพมหาศาลของการเงินดิจิทัล ในการตอบโจทย์ประชากรที่หลากหลาย โดยเฉพาะกลุ่มที่ยังเข้าไม่ถึงบริการ ประสบการณ์ของเรา ตั้งแต่ความสำเร็จของพร้อมเพย์ ไปจนถึงการพัฒนา Your Data และการทดลองเทคโนโลยีใหม่ภายใต้ Regulatory Sandbox ที่ระมัดระวัง สะท้อนถึงความพยายามในการเรียน รู้และปรับตัวอย่างต่อเนื่อง เราเข้าใจดีว่าความก้าวหน้าอย่างแท้จริง ไม่ได้เกิดจากนวัตกรรมเพียงอย่างเดียว แต่ต้องมาพร้อมกับความยืดหยุ่น ความปลอดภัย และการเติบโตอย่างมีความรับผิดชอบ” รองผู้ว่าฯ ธปท. กล่าว

พร้อมระบุว่า ในระยะข้างหน้าจำเป็นต้องอาศัยความร่วมมือระหว่างหน่วยงานกำกับดูแล, สถาบันการเงิน, ฟินเทค และผู้ใช้บริการที่เรามุ่งหวังจะให้ได้รับประโยชน์ การทำงานร่วมกัน แบ่งปันความรู้ และเรียนรู้จากประสบการณ์ของกันและกัน จะทำให้เราสามารถร่วมกันสร้างระบบฟินเทคอาเซียนที่พร้อมรับอนาคต ซึ่งไม่เพียงแต่มีนวัตกรรมและประสิทธิภาพ แต่ยังครอบคลุมทุกภาคส่วน เพื่อให้บุคคลและธุรกิจในภูมิภาคที่หลากหลายของเราสามารถเติบโตได้ในยุคดิจิทัล

โดย สำนักข่าวอินโฟเควสท์ (22 เม.ย. 68)

Tags: FinTech, ธนาคารแห่งประเทศไทย, พร้อมเพย์, ฟินเทค, รุ่ง มัลลิกะมาส, เศรษฐกิจดิจิทัล