ข่าว

ดีลอยท์เปิดผลสำรวจพบคนไทยเลิกเห่อรถ EV ดันความนิยมรถไฮบริดมาแรง คาดแข่งขันเดือด

พ.ค.

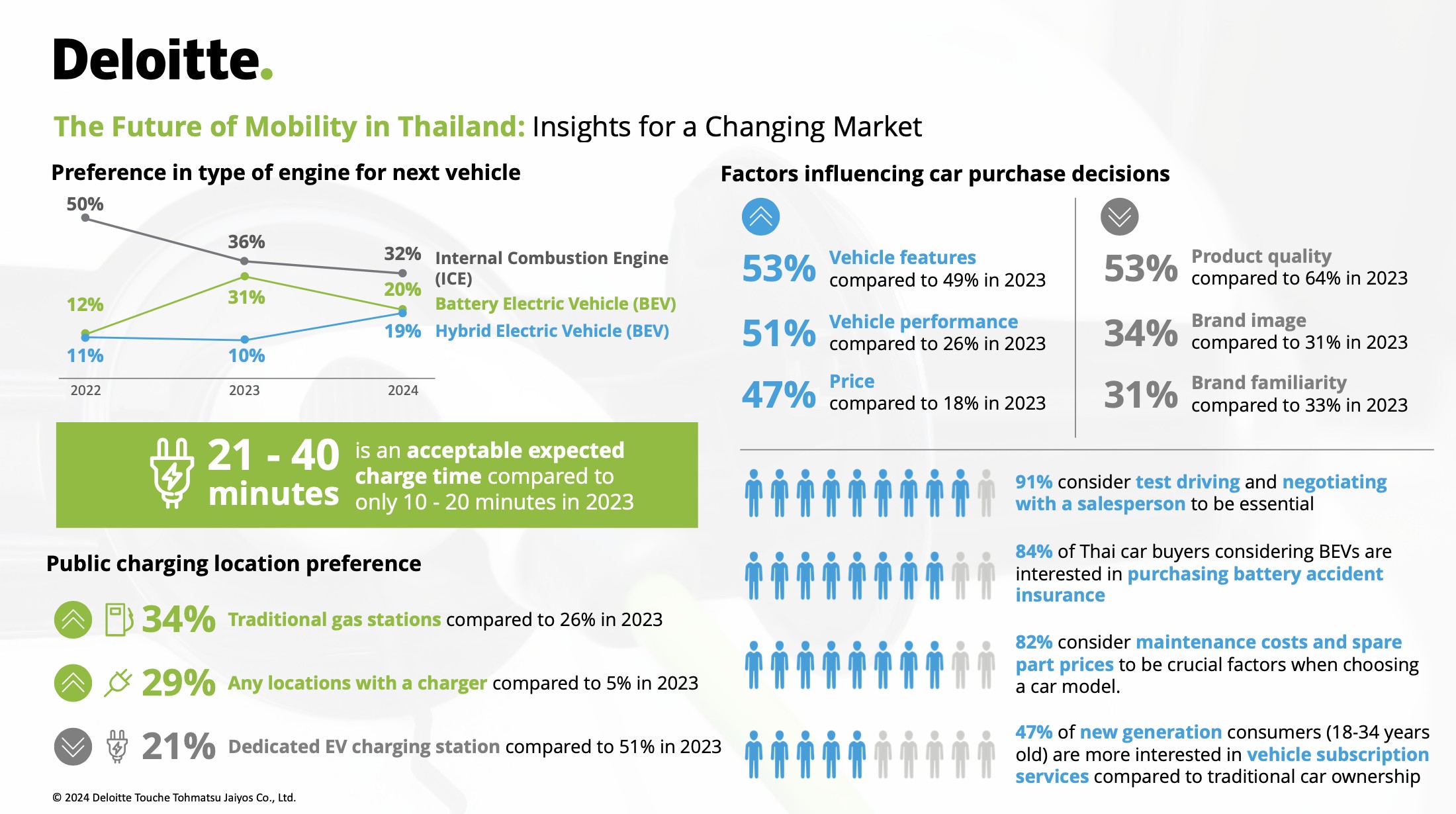

ดีลอยท์ ประเทศไทย เผยผลสำรวจ 2024 Global Automotive Consumer Study พบว่าความนิยมรถยนต์ไฟฟ้า (Battery Electric Vehicle: BEV) ของคนไทย ลดลงจากปีที่ผ่านมา จาก 31% เหลือเพียง 20% ขณะที่รถเครื่องยนต์สันดาปภายใน (Internal Combustion Engine: ICE) แม้ยังคงเป็นทางเลือกอันดับ 1 แต่มีแนวโน้มลดลง ในขณะที่ รถยนต์ไฮบริด (Hybrid electric vehicle: HEV) กลายเป็นทางเลือกที่ได้รับความนิยมเพิ่มขึ้น เป็น 19% เกือบจะเท่ากับ BEV

คุณภาพของสินค้ายังคงเป็นปัจจัยที่ส่งผลต่อการตัดสินใจสูงสุด 53% โดยปัจจัยที่คนให้ความสำคัญเพิ่มมากขึ้นในการตัดสินใจซื้อคือ คุณสมบัติของรถ สมรรถนะ และ ปัจจัยด้านราคา ในสัดส่วนที่ 53% , 51% และ 47% ตามลำดับ

เหตุผลอันดับแรกที่คนไทยเลือกใช้ BEV คือ ต้องการประหยัดค่าใช้จ่ายด้านเชื้อเพลง 73% เป็นเหตุผลเดียวกันกับการเลือกใช้ HEV/PHEV (Plug-in Hybrid Electric Vehicle) ในอัตราส่วนเท่ากันที่ 73% ในขณะที่เหตุผลในการเลือกใช้ ICE อันดับแรกคือ ต้องการตัดความกังวลด้านระยะทางและการชาร์จ 78%

ดีลอยท์ฯ ได้ทำการสำรวจผู้บริโภคจำนวนกว่า 27,000 คนจาก 26 ประเทศทั่วโลก ในช่วงเดือน ก.ย.-ต.ค.66 เกี่ยวกับความคิดเห็นในประเด็นสำคัญต่าง ๆ ที่ส่งผลกระทบต่อภาคยานยนต์ ครอบคลุมผู้บริโภคในภูมิภาคเอเชียตะวันออกเฉียงใต้จำนวน 5,939 คน ซึ่งรวมถึงผู้บริโภคคนไทยประมาณ 1,000 คน โดยได้ทำการวิเคราะห์ร่วมกับผลการสำรวจข้อมูล Thailand Automotive Consumer Survey 2024 ที่ดีลอยท์ ประเทศไทย ได้ทำการสำรวจในช่วงเดือน เม.ย.67 กับผู้บริโภคคนไทยอีก 330 คน

ผลสำรวจในปี 2567 พบว่าความนิยมของคนไทยในรถยนต์ไฟฟ้า (BEV) ลดลงจากปีที่ผ่านมา จาก 31% เหลือเพียง 20% โดยรถเครื่องยนต์สันดาปภายใน (ICE) ยังคงเป็นทางเลือกอันดับ 1 แต่แนวโน้มลดลงมาเรื่อย ๆ จาก 36% เหลือเพียง 32% ขณะที่รถยนต์ไฮบริด (HEV) กลายเป็นทางเลือกที่ร้อนแรงขึ้นมา โดยได้รับความนิยมเพิ่มขึ้นเกือบจะเท่ากับ BEV จาก 10% ในปี 66 เป็น 19%

แนวโน้มความนิยมของคนไทยต่อ ICE สอดคล้องกับ อินโดนีเซีย ฟิลิปปินส์ และจีน แต่สวนทางกับสหรัฐอเมริกา ญี่ปุ่น และสิงคโปร์ ที่ความนิยมใน ICE ดีดตัวสูงขึ้น สำหรับตลาดรถมือสองในไทย ICE (Internal Combustion Engine) เป็นทางเลือกอันดับ 1 ที่ 54% ตามมาด้วยกลุ่มรถไฮบริด (HEV) และ รถยนต์ปลั๊กอินไฮบริด (Plug-in Hybrid Electric Vehicle) ที่ 38% รั้งท้ายด้วย BEV ที่ 9%

เมื่อวิเคราะห์ถึงเหตุผลที่คนไทยเลือกใช้ BEV พบว่า 73% ต้องการประหยัดค่าใช้จ่ายด้านเชื้อเพลง 71% กังวลกับผลกระทบด้านสิ่งแวดล้อม และ 49% ได้แก่ ความกังวลกับสุขภาพของตนเองและคนในครอบครัว และ ประหยัดเรื่องค่าบำรุงรักษา ส่วนเหตุผลคนที่ไทยเลือก HEV/PHEV พบว่า 73% ต้องการประหยัดค่าใช้จ่ายด้านเชื้อเพลง 68% ต้องการตัดความกังวลด้านระยะทาง และ 37% ต้องการลดปัญหาฝุ่น ควัน และก๊าซเรือนกระจก

และสำหรับกลุ่มที่เลือกใช้รถเครื่องยนต์สันดาปภายในหรือ ICE 78% ต้องการตัดความกังวลด้านระยะทางและการชาร์จ 67% ต้องการตัดความกังวลเรื่องค่าใช้จ่ายที่อยู่เหนือความคาดหมาย (เช่น แบตเตอรี่ หรือระบบที่เกี่ยวข้อง) และ 52% ต้องการความยืดหยุ่นในการบำรุงรักษา และการปรับแต่ง

จากการสำรวจ พบว่า คนไทยเปิดรับกับ BEV มากขึ้น โดยความกังวลของคนไทยที่มีต่อ BEV ระหว่างปี 66 และ 67 ในภาพรวมปรับลดลงทุกมิติ โดยมิติที่กังวลสูงสุด ได้แก่ สถานีชาร์จสาธารณะไม่เพียงพอ ปรับลดจาก 48% เป็น 46% ระยะทางในการขับ ปรับลด จาก 44% ในปี 66 เป็น 39% ผลสำรวจพบว่า คนไทยปรับตัวกับเวลาในการชาร์จรถได้นานขึ้นกว่าปีที่ผ่านมา โดยช่วงเวลาที่รับได้มากที่สุดขยับมาอยู่ที่เวลาประมาณ 21- 40 นาที ที่ 38% ขยับเพิ่มขึ้นจากปี 66 ที่ 25%

การชาร์จไฟฟ้าที่บ้านยังคงเป็นความต้องการสูงที่สุดของภูมิภาคเอเชียตะวันออกเฉียงใต้ โดยทางเลือกในการชาร์จไฟฟ้านอกบ้านของคนไทยมีการเปลี่ยนแปลงค่อนข้างมาก โดยสถานีบริการน้ำมัน ได้รับความนิยมเพิ่มขึ้นจาก 26% ในปีที่แล้วเป็น 34% ในปีนี้ ที่น่าสนใจคือความนิยมในการการชาร์จไฟฟ้าที่ไหนก็ได้ เพิ่มขึ้นจาก 5% เป็น 29% การชาร์จไฟฟ้าที่สถานีเฉพาะสำหรับ BEV ปรับลดลงมาจาก 51% เหลือเพียง 21% ส่วนระยะทางคาดหวังระยะวิ่งได้ต่อการชาร์จต่อครั้งขยับสูงขึ้นเล็กน้อย โดยข้อมูลในปี 67 พบว่า ผู้ตอบแบบสอบถาม 44% มีความเห็นว่าระยะทางต่อการชาร์จหนึ่งครั้ง ควรมีระยะทางระหว่าง 300 ถึง 499 กิโลเมตร

ปัจจัยในการตัดสินใจซื้อรถคันต่อไปมีความเปลี่ยนแปลงเช่นกัน โดยปัจจัยเรื่องราคาเพิ่มขึ้นจาก 18% ในปี 66 เป็น 47% ด้านสมรรถนะปรับเพิ่มขึ้นจาก 26% เป็น 51% และ คุณสมบัติต่าง ๆ ของรถ ปรับเพิ่มขึ้นจาก 49% เป็น 53% คุณภาพของสินค้า ยังคงเป็นปัจจัยที่ส่งผลต่อการตัดสินใจสูงสุดในปี 67 แต่ลดจาก 64% เป็น 53% ความคุ้นเคยในแบรนด์ปรับลดจาก 33% เป็น 31% ภาพลักษณ์ของแบรนด์ปรับลดจาก 37% เป็น 34%

ผลสำรวจพบว่า ผู้ตอบแบบสอบถามคนไทย 64% มีความสนใจที่จะลองใช้แบรนด์ใหม่ ๆ สูงเป็นอันดับต้น ๆ ของภูมิภาค ในอัตราที่เท่า ๆ กับมาเลเซีย แต่รองจากเวียดนาม และฟิลิปินส์ ด้วยเหตุผลว่า มีเทคโนโลยีใหม่ที่ต้องการ (52%) อยากลองอะไรใหม่ ๆ (49%) และมองหารถที่ราคาจับต้องได้ (36%)

สำหรับประสบการณ์ในการซื้อรถของคนไทย ถึงแม้จะมีเทคโนโลยีที่ทันสมัย เช่น VR หรือ AR ที่สามารถมอบประสบการณ์ในการเลือกอุปกรณ์ต่าง ๆ และความสะดวกจากธุรกรรมทางการเงินแบบออนไลน์ แต่คนไทยถึง 92% ยังต้องการที่จะได้สัมผัสตัวรถจริงก่อนการตัดสินใจ โดย 91% ต้องการทดลองขับรถจริงก่อน ซึ่งมีสัดส่วนเท่ากับการได้เจรจาในรายละเอียดต่าง ๆ กับพนักงานขาย คนไทย 74% สะดวกจ่ายเงินด้วยการผ่อนชำระ 21% ต้องการซื้อรถด้วยเงินสด และ 5% ต้องการผ่อนแบบบอลลูน

แต่คนไทยรุ่นใหม่ (ช่วงอายุ 18-34 ปี) 47% สนใจบริการแบบสมัครสมาชิก (Vehicle Subscriptions) มากกว่าการเป็นเจ้าของรถ โดยผู้ตอบแบบสอบถามคนไทย 82% ตอบว่าค่าบำรุงรักษาและราคาอะไหล่ มีผลต่อการตัดสินใจเลือกรุ่นรถมากถึงมากที่สุด โดย 63% ยินดีจะซื้อแพ็กเกจค่าบำรุงรักษาแบบเหมาจ่าย ได้แก่ น้ำมันเครื่อง อะไหล่สิ้นเปลือง และ ค่าบริการ และ 84% ยินดีที่จะซื้อประกันอุบัติเหตุสำหรับแบตเตอรี่หากใช้รถ BEV

“การเก็บข้อมูลจากผู้บริโภคทั่วโลก ช่วยให้เราเห็นมุมมองใหม่ ๆ ทั้งในระดับโลก และ ระดับภูมิภาค ซึ่งจะนำไปสู่แนวทางการแก้ปัญหาแบบบูรณาการ เพื่อเปิดมุมมองใหม่ในการยกระดับคุณค่าให้กับอุตสาหกรรมยานยนต์ ในปี 2024 รถยนต์ไฟฟ้าไฮบริด (HEV) ได้รับความนิยมเพิ่มขึ้นอย่างมากในกลุ่มผู้บริโภคชาวไทย เนื่องจากประหยัดน้ำมัน ลดความกังวลเรื่องระยะทาง และลดการปล่อยมลพิษ นี่เป็นตัวอย่างที่แสดงให้เห็นถึงความสำคัญของการทำความเข้าใจความต้องการของผู้บริโภคในแต่ละภูมิภาค ช่วยให้บริษัทผู้ผลิตรถยนต์ สามารถปรับตัวรองรับความต้องการที่เปลี่ยนแปลงไปของลูกค้า และปรับกลยุทธ์การขายได้อย่างมีประสิทธิภาพ” มร. ซอง จิน ลี Automotive Sector Leader, ดีลอยท์ เซาท์อีสต์เอเชีย กล่าว

นายมงคล สมผล Automotive Sector Leader ดีลอยท์ ประเทศไทย ได้ให้ความเห็นต่อเรื่องนี้ว่า “ความเข้าใจในมุมมองของผู้บริโภคทำให้เรามองเห็นทิศทางในการปรับตัวของอุตสาหกรรมได้ดียิ่งขึ้น ซึ่งจะเชื่อมโยงไปยังธุรกิจที่เกี่ยวข้องด้วย เช่น สถานีชาร์จ สินเชื่อ สื่อสาร หรือ เทคโนโลยีที่เกี่ยวข้อง ซึ่งต้องปรับตัวไปพร้อม ๆ กัน ผู้ผลิตที่สามารถนำเสนอทางเลือกที่คุ้มค่าและให้ความมั่นใจในเรื่องค่าใช้จ่ายส่วนเกินของลูกค้าในระยะยาวได้ จะได้รับความเชื่อมั่นซึ่งจะกลายเป็นความได้เปรียบในการแข่งขันในระยะยาว สำหรับผู้บริโภค ก็จะได้รับอานิสงส์จากการแข่งขันที่ดุเดือด มีทางเลือกที่หลากหลายอย่างที่ไม่เคยมีมาก่อน ทั้งตัวรถเอง ผลิตภัณฑ์ และบริการที่เกี่ยวข้องอื่น ๆ ที่อยู่ในอุตสาหกรรมยานยนต์”

นายโชดก ปัญญาวรานันท์ ผู้จัดการฝ่าย Clients & Market ดีลอยท์ ประเทศไทย กล่าวเสริมว่า “เราได้เห็นความเปลี่ยนแปลงอย่างรวดเร็วในตลาดยานยนต์ในประเทศไทย ผลจากการวิเคราะห์แนวโน้มและเก็บข้อมูลตามบริบทจากรายงานต่าง ๆ ของดีลอยท์ยืนยันให้เห็นแล้ว ว่าคนไทยไม่ได้คิดแบบเดิมอีกต่อไป ซึ่งจะส่งผลให้การแข่งขันมีความเข้มข้นขึ้นเรื่อย ๆ”

โดย สำนักข่าวอินโฟเควสท์ (28 พ.ค. 67)

Tags: EV, ดีลอยท์, ผลสำรวจ, รถยนต์ไฟฟ้า, โชดก ปัญญาวรานันท์