ข่าว

TTB คาดกนง.รอบพ.ค.ขึ้นดอกเบี้ยครั้งสุดท้ายปีนี้ จับตาความผันผวนตลาดเงิน

พ.ค.

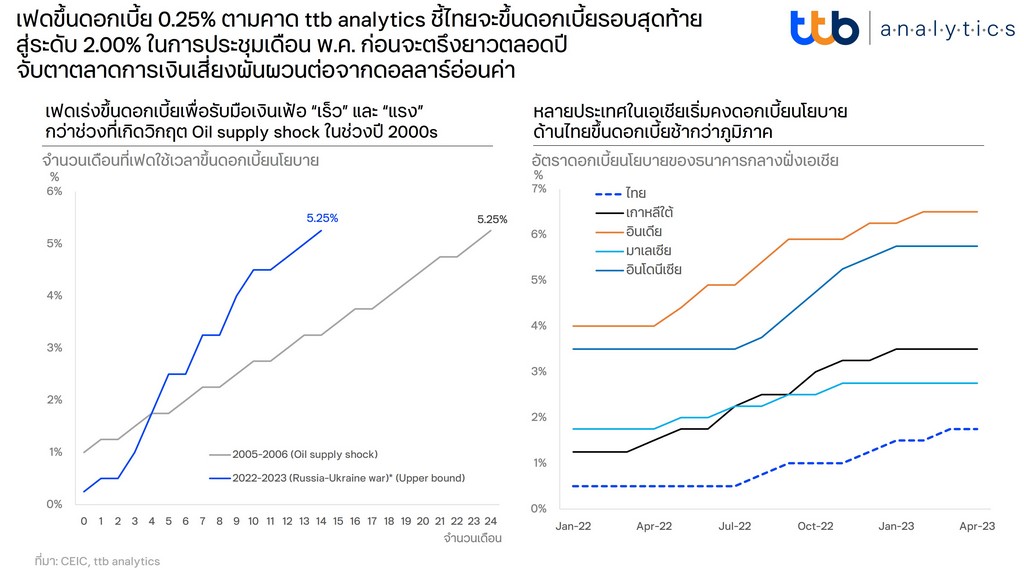

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี (ttb analytics) คาดว่า คณะกรรมการนโยบายการเงิน (กนง.) จะเดินหน้าปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 0.25% สู่ระดับ 2.00% ในการประชุมวันที่ 31 พ.ค.นี้ ก่อนจะลากยาวตลอดปี 66 โดยข้อจำกัดเกี่ยวกับเสถียรภาพระบบการเงิน จะเป็นแรงกดดันให้ กนง.ยังไม่ปรับลดอัตราดอกเบี้ยนโยบายในปีนี้

รวมทั้งอัตราเงินเฟ้อที่แม้จะลดลงไปบ้าง จากแรงกดดันด้านอุปทานที่ลดลง แต่ถือว่าอยู่ในระดับสูง และน่าจะยังเจอแรงกดดันจากเงินเฟ้อด้านอุปสงค์ในภาคบริการตามการฟื้นตัวของการท่องเที่ยว ทำให้ประเมินว่าอัตราเงินเฟ้อพื้นฐาน (Core CPI) ในช่วงครึ่งปีหลัง อาจชะลอลงเล็กน้อยและทรงตัวที่ระดับ 1.5% ขณะที่อัตราเงินเฟ้อทั่วไป (Headline CPI) คาดว่าจะชะลอลงสู่ระดับ 2.3% จากผลของฐานที่สูงปีก่อนหน้า รวมถึงราคาอาหารสดและพลังงานที่ปรับลดลงตามลำดับ

ttb analytics ยังประเมินว่า เงินบาทในช่วงกลางปี 66 นี้ อาจได้แรงหนุนจากการแข็งค่าขึ้นเข้าใกล้แนวรับที่ 33.50 บาท/ดอลลาร์สหรัฐ ซึ่งหากเงินเฟ้อของสหรัฐฯ ส่งสัญญาณชะลอลงชัดเจน โดยเฉพาะเงินเฟ้อพื้นฐาน (Core PCE) ก็จะทำให้นักลงทุนเชื่อว่าธนาคารกลางสหรัฐ (เฟด) น่าจะคงอัตราดอกเบี้ยที่ระดับ 5.00-5.25% ต่อไป

อย่างไรก็ตาม ยังต้องระวังความผันผวนในตลาด ทั้งจากตัวเลขการจ้างงาน และเงินเฟ้อสหรัฐฯ รวมถึงปัจจัยพื้นฐานของไทยอย่างการฟื้นตัวของภาคส่งออก อีกทั้งในไตรมาส 2/66 และไตรมาส 3/66 ซึ่งเป็นช่วงที่นักลงทุนต่างชาติส่งเงินปันผลจากตลาดหุ้นอีกราว 7- 10 พันล้านดอลลาร์สหรัฐ ก็อาจทำให้เงินบาทมีโอกาสอ่อนค่าได้ ตามจังหวะการแข็งค่าของเงินดอลลาร์สหรัฐ และ flow การเข้าซื้อทองคำในจังหวะย่อตัว

สำหรับผลการประชุมกำหนดนโยบายการเงินของธนาคารกลางสหรัฐฯ (เฟด) เมื่อคืนวันที่ 2-3 พ.ค.ที่ผ่านมา คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐฯ (เฟด) มีมติเป็นเอกฉันท์ปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 0.25% มาอยู่ที่ 5.00-5.25% ตามที่ตลาดคาดการณ์ไว้ ซึ่งเป็นการขึ้นดอกเบี้ยต่อเนื่องเป็นครั้งที่ 10 สู่ระดับสูงสุดในรอบ 16 ปี

โดยสรุปถ้อยแถลงชี้ว่า กิจกรรมทางเศรษฐกิจของสหรัฐฯ ยังขยายตัวได้ ตลาดแรงงานแข็งแกร่งและอัตราการว่างงานต่ำ ขณะที่อัตราเงินเฟ้อยังอยู่ในระดับสูง ด้านระบบธนาคารพาณิชย์โดยรวมแข็งแกร่ง แต่ภาวะการเงินที่ตึงตัวขึ้นในภาคครัวเรือนและธุรกิจ มีแนวโน้มที่จะส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจ การจ้างงาน และอัตราเงินเฟ้อในระยะต่อไป

การประชุมรอบนี้ เฟดกลับมาให้น้ำหนักด้านเสถียรภาพมากขึ้น หลังตลาดการเงินตึงตัวสะเทือนภาคธนาคารสหรัฐฯ และ Sentiment ตลาดการเงินทั่วโลก จากแรงกดดันที่ธนาคารในสหรัฐฯ หลายแห่งกำลังเผชิญปัญหาสภาพคล่องอย่างรุนแรงและปิดกิจการลง เนื่องจากการขึ้นดอกเบี้ยนโยบายอย่างต่อเนื่องตั้งแต่ต้นปี 2565 ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (Bond Yield) อายุ 2 ปีปรับตัวเพิ่มขึ้นถึง 200 bps ภายในระยะเวลาเพียง 3 เดือน และเร่งขึ้นสู่ระดับสูงสุดที่ราว 5.00% จนเริ่มกระทบงบดุลของธนาคารพาณิชย์หลายแห่ง จากราคาพันธบัตรรัฐบาลสหรัฐฯ ที่ปรับลงอย่างรวดเร็ว อีกทั้งสหรัฐฯ ยังพบปัญหาด้านประเด็นหนี้สาธารณะที่อยู่ในระดับสูงและข้อจำกัดด้านการคลัง จึงทำให้เฟดต้องหันมาให้น้ำหนักกับความเสี่ยงด้านเศรษฐกิจและเสถียรภาพมากขึ้น

ในทางกลับกัน วัฎจักรการลดดอกเบี้ยของเฟดรอบนี้อาจช้ากว่าขาลงรอบอื่น ๆ โดยการขึ้นอัตราดอกเบี้ยในครั้งนี้ เร็วกว่าช่วงที่เกิดวิกฤต Oil Supply Shock ช่วงต้นศตวรรษที่ 20 เพื่อหวังที่จะกดเงินเฟ้อด้านอุปสงค์ผ่านกำลังซื้อและตลาดแรงงาน แต่ดูเหมือนที่ผ่านมาจะเห็นผลช้ากว่าที่คาด สังเกตเห็นได้จากตัวเลขยื่นขอรับสวัสดิการว่างงานครั้งแรกที่ต่ำกว่า 2.5 แสนรายต่อเนื่อง เช่นเดียวกับอัตราว่างงานเดือนล่าสุดที่ยังอยู่ใกล้ระดับต่ำสุดในรอบ 50 ปี ที่ 3.5% อีกทั้งเงินเฟ้อทั่วไปสหรัฐฯ (Headline PCE) เดือนมีนาคมที่ยังอยู่ในระดับสูงที่ 4.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) โดยเฉพาะเงินเฟ้อที่มาจากภาคบริการ (ซึ่งมีสัดส่วนเกือบ 62%) ที่สูงถึง 5.4%YoY สอดคล้องกับดัชนีผู้จัดการฝ่ายจัดซื้อภาคบริการ (Service PMI) เดือนเม.ย.ที่ขยายตัวต่อเนื่องเป็นเดือนที่ 3

ยิ่งไปกว่านั้น เฟดอาจต้องเพิ่มความระมัดระวังในการควบคุมราคาพลังงาน ไม่ให้กระทบต่ออัตราเงินเฟ้อสหรัฐฯ ในอนาคต โดยเฉพาะจากความไม่แน่นอนด้านราคาในตลาดโลก ผ่านการควบคุมกำลังผลิตของกลุ่มผู้ผลิตน้ำมันหลัก ซึ่งล่าสุด กลุ่ม OPEC+ ประกาศลดการผลิตน้ำมันอีกประมาณ 1.16 ล้านบาร์เรลต่อวัน มีผลตั้งแต่เดือนพ.ค.นี้ไปจนถึงสิ้นปี 66 หลังจากที่ลดลงไปแล้ว 2 ล้านบาร์เรล/วัน เมื่อเดือนต.ค. 65 ซึ่งส่งผลให้ราคาน้ำมันดิบเบรนท์ดีดขึ้นมาทันทีเกือบ 5% ไต่ระดับสูงสุดในรอบ 5 เดือน ทำให้เฟดอาจจำเป็นต้องคงอัตราดอกเบี้ยที่ระดับนี้ไปอย่างน้อย 1-2 ไตรมาส จนกว่าเงินเฟ้อจะทยอยปรับลดลงจนเข้าสู่กรอบเป้าหมายระยะยาวของเฟดที่ 2%

ด้านค่าเงินดอลลาร์สหรัฐมีแนวโน้มกลับมาอ่อนค่า หลังเฟดส่งสัญญาณหยุดขึ้นอัตราดอกเบี้ย โดยเฟดเริ่มลดท่าที Hawkish หรือ หันมาใช้นโยบายการเงินที่ผ่อนคลายขึ้น สวนทางกับท่าทีของธนาคารกลางหลัก เห็นได้จากเครื่องมือ CME FedWatch Tool ล่าสุดที่บ่งชี้ว่า ผู้ลงทุนในตลาดการเงินให้น้ำหนัก 92.6% ที่เฟดจะคงอัตราดอกเบี้ยในการประชุมครั้งต่อไปวันที่ 14-15 มิ.ย.นี้ ขณะที่ตลาดมองว่าธนาคารกลางยุโรป (ECB) จะยังมีแนวโน้มขึ้นดอกเบี้ยต่ออีก 50 bps ในการประชุมวันที่ 22 มิ.ย. 66 ซึ่งขนาดการขึ้นอัตราดอกเบี้ยที่ต่างกันของเฟด และ ECB อาจส่งผลให้เกิดการเคลื่อนย้ายเงินทุนไหลเข้าสู่ตลาดพันธบัตรยุโรป รวมถึงตลาดเกิดใหม่มากขึ้น

นอกจากนี้ ยังมีแรงขายในตลาดพันธบัตรรัฐบาลสหรัฐฯ กดดันเพิ่มเติม โดยเฉพาะการลดการถือครองพันธบัตรระยะยาว ประกอบกับนักลงทุนรับรู้ข่าวที่เฟดจะไม่ขึ้นอัตราดอกเบี้ยได้อีก ซึ่งจะทำให้บอนด์ยีลด์ระยะสั้นอาจไม่ได้ปรับขึ้นเหมือนช่วงก่อนหน้า ขณะที่ส่วนต่างอัตราผลตอบแทนพันธบัตรรัฐบาลรุ่นอายุ 2 ปี และ 10 ปีของสหรัฐฯ ติดลบน้อยลง ทำให้ผู้ลงทุนในตลาดมีโอกาสลดสถานะถือครองเงินดอลลาร์สหรัฐลง

โดยดัชนีเงินดอลลาร์สหรัฐ (DXY) อ่อนค่าลงต่อเนื่องเมื่อเทียบกับสกุลเงินหลัก และเข้าใกล้จุดต่ำสุดของปีนี้ประมาณ 100.86 จุดช่วงต้นเดือนกุมภาพันธ์ที่ผ่านมา อย่างไรก็ตาม คาดว่าเงินดอลลาร์สหรัฐอาจไม่ได้อ่อนค่าลงอย่างชัดเจน ซึ่งหากอัตราเงินเฟ้อทั่วไปของสหรัฐฯ ออกมาสูงกว่าคาด หรือ สถานการณ์ในภาคธนาคารสหรัฐฯ ที่อาจกลับมาน่าเป็นห่วง ซึ่งอาจกดดันให้เงินดอลลาร์สหรัฐกลับมาแข็งค่าเร็วขึ้น

โดย สำนักข่าวอินโฟเควสท์ (08 พ.ค. 66)

Tags: ttb analytics, กนง., คณะกรรมการนโยบายการเงิน, ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี, อัตราดอกเบี้ยนโยบาย, อัตราเงินเฟ้อ