ข่าว

โบรกฯเชียร์ ซื้อ JMT เล็งกำไร H2/64 ทำนิวไฮหลังเพิ่มทุนกด D/E ต่ำ-ขยายพอร์ต

ก.ย.

โบรกเกอร์ต่างเชียร์”ซื้อ”หุ้น บมจ.เจ เอ็ม ที เน็ทเวอร์ค เซอร์วิสเซ็ส (JMT) คาดกำไรสุทธิในไตรมาส 3-ไตรมาส 4 ลุ้นทำนิวไฮ หลังดีลเพิ่มทุนที่ระดมทุนได้ 1 หมื่นล้านบาท ส่วนหนึ่งนำไปลดหนี้ทำให้ลดต้นทุนการเงินต่ำลง โดยคาดว่าอัตราหนี้สินต่อทุน (D/E) จะลดลงจาก 1.1 เท่า เหลือ 0.4-0.5 เท่า

นอกจากนี้ นำเงินจากการเพิ่มทุน และกระแสเงินสดในมือ เข้าซื้อหนี้ด้อยคุณภาพหลังสถาบันการเงินจะสิ้นสุดมาตรการพักหนี้ในเดือน ก.ย.เชื่อว่าจะเห็นการประมูลขายหนี้ออกมามากขึ้นในช่วงครึ่งหลังปี 64 มูลค่ากว่าแสนล้านบาท ทำให้พอร์ตสินเชื่อขยายตัวและมูลค่ากิจการจะเพิ่มขึ้น จึงมีโอกาสที่บริษัทถูกเข้าคำนวณในดัชนี SET50 ราวกลางปีหน้า

พร้อมปรับคาดการณ์กำไรสุทธิในปี 65-66 ขึ้นเป็นเท่ากับ 2.4 พันล้านบาท และ 3.5 พันล้านบาท หรือเติบโต +67% และ+47%YoY ตามลำดับ

ล่าสุด เมื่อเวลา 15.21 น.หุ้น JMT อยู่ที่ 47.75 บาท ลดลง 0.25 บาท (-0.52%) ขณะที่ดัชนี SET ลบ -0.04%

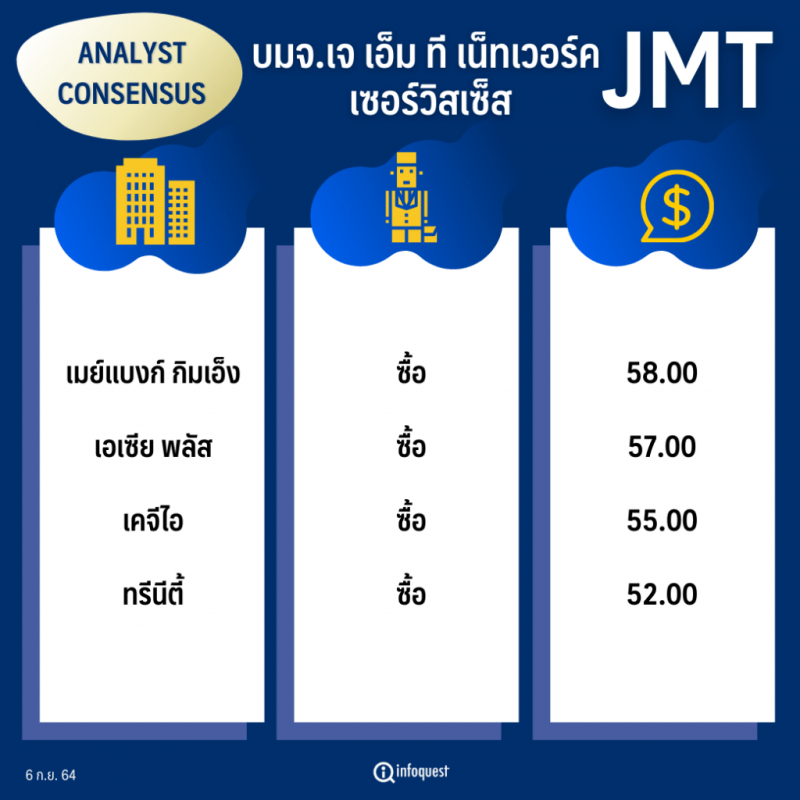

| โบรกเกอร์ | คำแนะนำ | ราคาเป้าหมาย (บาท/หุ้น) |

| เมย์แบงก์ กิมเอ็ง | ซื้อ | 58.0 |

| เอเซีย พลัส | ซื้อ | 57.0 |

| เคจีไอ | ซื้อ | 55.0 |

| ทรีนีตี้ | ซื้อ | 52.0 |

นายกรกช เสวตร์ครุตมัต ผู้ช่วยผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.กสิกรไทย กล่าวว่า JMT เพิ่มทุนจัดสรรขายให้กับผู้ถือหุ้นเดิม (RO) 241 ล้านหุ้น ขายหุ้นละ 41.50 บาท พร้อมแจก JMT-W4 โดยจะระดมทุนได้ประมาณ 10,000 ล้านบาท มองดีลนี้กลางๆ เพราะไม่จำเป็นรีบเพิ่มทุน การใช้เงินจากทุนแพงกว่าจากหนี้ เนื่องจาก D/E ยังไม่สูง อย่างไรก็ดี JMT ได้รับเงินเพิ่มทุนส่วนหนึ่งมาจาก บมจ.เจมาร์ท (JMART) ที่เงินมาจาก บมจ.วีจีไอ (VGI) และ บมจ.ยู ซิตี้ (U) เข้ามาถิอหุ้น

อย่างไรก็ตาม ดีลนี้ JMT ได้รับผลดี จากการลดดอกเบี้ยจ่าย และเพิ่มความสามารถการลงทุน มองภาพรวมกำไรสุทธิในไตรมาส 3 และไตรมาส 4 เชื่อว่าจะทำนิวไฮ เพราะตัดต้นทุนการเงินออกไป ทำให้ครึ่งปีหลังบริษัทสามารถรับรู้กำไรเพิ่มขึ้น รับ Trend Earning Momentum

สำหรับพอร์ตหนี้ของ JMT ส่วนใหญ่เป็นหนี้ที่ไม่มีหลักประกัน ซึ่งเป็นหนี้ที่จัดเก็บหนี้ได้ดีกว่าหนี้ที่มีหลักประกัน โดยสามารถใช้วิธีแฮร์คัท และเก็บหนี้ได้ง่ายกว่า ทำให้มี Cashflow เข้ามา

อย่างไรก็ตาม ราคาหุ้น JMT ได้ปรับตัวขึ้นใกล้ราคาเป้าหมาย 50 บาทแล้ว จึงแนะนำ “เทรดดิ้ง” โอกาสการปรับขึ้นจากราคาเป้าหมายไม่มาก เพราะการเพิ่มทุนจะมี Dilution effect แม้กำไรจะเพิ่มขึ้น

ด้าน บล.เมย์แบงก์กิมเอ็ง (ประเทศไทย) ระบุในบทวิเคราะห์ฯว่า การประกาศเพิ่มทุน RO ที่ 241 ล้านหุ้น ราคาขาย 41.50 บาท/หุ้น จะทำให้มีเงินทุนเพิ่มขึ้น 1 หมื่นล้านบาท พร้อมลด D/E จาก 1.1 เท่า เหลือ 0.5 เท่า ทันที

นอกเหนือจากต้นทุนการเงินลดลงราว 300 ล้านบาท หรือ บริษัทจะมีพร้อมรองรับหนี้ด้อยคุณภาพภายหลังหมดมาตรการพักหนี้ในเดือน ก.ย. จะเห็นการประมูลขายหนี้ของสถาบันการเงินในช่วงครึ่งหลังปี 64 เป็นต้นไป ซึ่งอิงข้อมูลจากธนาคารแห่งประเทศไทย (ธปท.) พบว่าในไตรมาส 2/64 มีสินเชื่อที่กล่าวถึงเป็นพิเศษ (SML) ไม่น้อยกว่า 1.4 ล้านล้านบาท หรือคิดเป็นมูลค่าระดับแสนล้านบาท คาดถูกทยอยออกขายใน 2-3 ปีข้างหน้า (10-15% ของมูลหนี้) โอกาสจึงมีมากพอที่ JMT จะคว้าไว้และเข้าซื้อไม่ต่ำกว่าปีละ 1-1.5 หมื่นล้านบาท/ปี

ตามสถิติของบริษัทในช่วงปี 49-63 สามารถเก็บหนี้จนถึงจุดคุ้มทุนได้ภายใน 3.5-4 ปี หรือคิดเป็นผลตอบแทนราว 25% ดังนั้น เชื่อว่าการซื้อหนี้ระดับหมื่นล้านบาท จะทำให้ยอดเก็บเงินสดเพิ่มขึ้นไม่น้อยกว่า +2-2.5 พันล้านบาท/ปี จากปีนี้คาดไว้ 4 พันล้านบาท +9%YoY ขณะอัตรากำไรจะดีขึ้นจากการประหยัดต่อขนาด ยอดเก็บเงินสดต่อจำนวนพนักงานติดตามหนี้จะสูงขึ้นจากความเชี่ยวชาญและการบริหารต้นทุนที่ดีขึ้นมาโดยตลอด จึงปรับคาดการณ์กำไรสุทธิในปี 65-66 ขึ้นเป็นเท่ากับ 2.4 พันล้านบาท และ 3.5 พันล้านบาท +67%/+47%YoY ตามลำดับ

พร้อมประเมินการเติบโตของกำไรสุทธิในปี 65 ที่ +67%YoY จะสามารถชดเชย Dilution 18% จากการเพิ่มทุนได้ และรักษาการเติบโตของ EPS เฉลี่ย (CAGR) 43% ในอีกสามปีข้างหน้า เราปรับใช้ราคาเหมาะสมปี 65 เท่ากับ 58 บาท/หุ้น อิง P/E = 32.5x เทียบเท่า PEG 0.75x

ปัจจัยบวกหนุนระยะสั้น คือ แนวโน้มกำไรไตรมาส 3-ไตรมาส 4 ปี 64 คาดแข็งแรงกว่าตลาดที่สามารถเติบโตได้ 5-10%QoQ จากกองหนี้ที่ตัดต้นทุนหมดเพิ่มขึ้น ทำให้ภาพรวมทั้งปี 64 ยังเติบโต +37%YoY ขณะที่ระยะกลางด้วยมูลค่ากิจการที่เพิ่มขึ้น มีโอกาสที่บริษัทถูกเข้าคำนวณในดัชนี SET50 ราวกลางปีหน้า

ส่วน บล.ทิสโก้ ระบุว่า การเพิ่มทุนจำนวน 1 หมื่นล้านบาทจะนำไปชำระหนี้ราว 2.7 พันล้านบาท และจะเหลือเงินในมือราว 1.4 หมื่นล้านบาท (เงินที่มีอยู่ 1 พันล้านบาท+จากการเพิ่มทุน 7.3 พันล้านบาท+เรียกเก็บหนี้ช่วงครึ่งหลังปี 64 อยู่ 2.1 พันล้านบาท+4 พันล้านบาท จากการเก็บเงินในช่วงปี 65) ทำให้คาดจะซื้อหนี้ได้ด้วยเงินภายใน หลังการเพิ่มทุน D/E จะลดลงจาก 1.1 เท่าเหลือ 0.4 เท่า ทั้งนี้ การกู้จึงเป็นอีกทางที่สามารถทำได้

ประเด็นหลักอยู่ที่ปริมาณ NPL ในตลาด โดย NPLs ที่ไม่มีหลักประกันมีอยู่ราว 4 หมื่นล้านบาทต่อปี มีการแก้ไข NPL สำหรับสินเชื่อผู้บริโภคในปีก่อน 1.44 แสนล้านบาท โดย 30% เป็นสินเชื่อไม่มีหลักประกัน (ที่เหลือเป็นสินเชื่อจำนอง/รถยนต์) ด้วยสัดส่วน write-off/sales ที่ 60% ด้วยแนวโน้มการเติบโตของสินเชื่อรายย่อยที่ 5% คาดจะทำให้มี NPL เพิ่มเพียงปีละ 0.5-1 หมื่นลบ.โดยมีราคาขายเฉลี่ยที่ 10% ของมูลหนี้ และมูลค่าตลาด (หากมองจากต้นทุนการซื้อ NPL) เพียง 4-5 พันล้านบาท

โดยปกติจะซื้อ NPL ที่ประกาศขายเกือบทั้งหมด (ในปีก่อนซื้อมา 3.5 พันล้านบาท จากทั้งหมด 3.6 พันล้านบาท) ซึ่งไม่เพียงพอต่อเป้าที่ตั้งไว้ และคาดจำเป็นต้องเริ่มซื้อสินเชื่อที่มีหลักประกันด้วย ซึ่งมีมูลค่าตลาดปี 63 ราว 6.57 หมื่นล้านบาท ในมูลหนี้และ 2.5 หมื่นล้านบาทในเชิงต้นทุนที่ซื้อมา (ข้อมูลอิงจาก BAM)

โดย สำนักข่าวอินโฟเควสท์ (06 ก.ย. 64)

Tags: JMT, กรกช เสวตร์ครุตมัต, บล.กสิกรไทย, บล.ทิสโก้, บล.เมย์แบงก์กิมเอ็ง, หุ้นไทย, เจ เอ็ม ที เน็ทเวอร์ค เซอร์วิสเซ็ส