ข่าว

ธปท. เล็งออกประกาศมาตรฐานให้แบงก์ร่วมรับผิดชอบลูกค้าจากภัยไซเบอร์ ต้นพ.ค.นี้

เม.ย.

นางรุ่ง มัลลิกะมาส รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า ตามที่ พ.ร.ก.มาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี (ฉบับที่ 2) พ.ศ. 2568 มีผลบังคับใช้ตั้งแต่วันที่ 13 เมษายน 2568 ที่ผ่านมานั้น ธปท. สนับสนุนหลักการของพระราชกำหนดฯ และได้ร่วมมือกับหน่วยงานที่เกี่ยวข้องอย่างต่อเนื่องในการเสนอความเห็นและปรับปรุงเนื้อหาในพระราชกำหนดฯ เพื่อยกระดับมาตรการป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยีให้มีประสิทธิภาพมากขึ้น

หนึ่งในประเด็นสำคัญของพระราชกำหนดฯ คือ การกำหนดให้สถาบันการเงิน (สง.) ผู้ประกอบธุรกิจบริการการชำระเงิน ผู้ให้บริการโทรคมนาคม ผู้ให้บริการสื่อสังคมออนไลน์ และผู้ประกอบธุรกิจสินทรัพย์ดิจิทัล ยกระดับการดูแลลูกค้า และมีส่วนร่วมรับผิดชอบในความเสียหายหากละเลยการปฏิบัติตามมาตรฐานที่หน่วยงานกำกับดูแลกำหนด จนเป็นเหตุให้ลูกค้าเกิดความเสียหาย

รองผู้ว่าฯ ธปท. กล่าวว่า ภายในต้นเดือนพ.ค. 68 ธปท. จะออกประกาศเพื่อกำหนดมาตรฐานสำหรับสถาบันการเงิน (ธนาคารพาณิชย์ และสถาบันการเงินเฉพาะกิจ) และผู้ประกอบธุรกิจบริการการชำระเงินที่ได้รับใบอนุญาตประเภทการให้บริการเงินอิเล็กทรอนิกส์ ซึ่งหากสถาบันการเงิน และผู้ประกอบธุรกิจฯ ข้างต้น ละเลยการปฏิบัติตามมาตรฐานที่กำหนด จะต้องมีส่วนร่วมรับผิดชอบในความเสียหายแก่ลูกค้า

โดยสาระสำคัญของมาตรฐานที่ต้องดำเนินการ สรุปได้ดังนี้

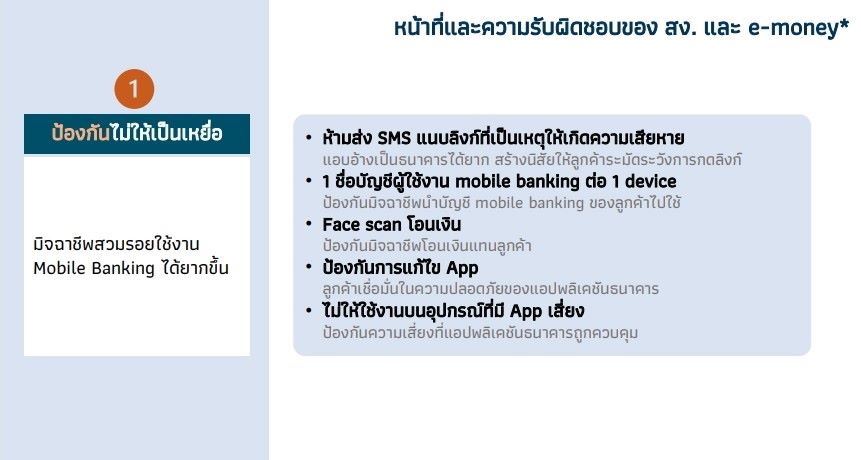

1. การป้องกันการสวมรอยเปิดบัญชี และการสวมรอยใช้งาน mobile banking สถาบันการเงิน ต้องดำเนินการดังนี้

-

(1) มีกระบวนการรู้จักลูกค้า (KYC: Know Your Customer) ที่เข้มข้น

-

(2) ไม่แนบลิงก์ที่เป็นเหตุให้เกิดความเสียหายผ่าน SMS และอีเมล

-

(3) ลูกค้าสามารถใช้บริการ mobile banking ของแต่ละสถาบันการเงินได้เพียง 1 ชื่อบัญชีผู้ใช้งาน และใช้ได้กับ 1 อุปกรณ์เคลื่อนที่เท่านั้น

-

(4) มีกระบวนการยืนยันตัวตนในการทำธุรกรรมที่มีความเสี่ยงผ่าน mobile banking โดยใช้เทคโนโลยีเปรียบเทียบใบหน้า และการตรวจจับการปลอมแปลงชีวมิติ สำหรับการทำธุรกรรมโอนเงินที่มีมูลค่าตั้งแต่ 50,000 บาทขึ้นไป หรือการทำธุรกรรมโอนเงินมูลค่ารวมกันครบทุก 200,000 บาทใน 1 วัน หรือการปรับเพิ่มวงเงินการทำธุรกรรมโอนเงินต่อวัน

-

(5) ตรวจสอบการเปลี่ยนแปลงแอปพลิเคชันของสถาบันการเงินทุกครั้งที่ผู้ใช้บริการเข้าใช้งาน และไม่อนุญาตให้ใช้งานแอปพลิเคชันที่ถูกเปลี่ยนแปลง

-

(6) ไม่อนุญาตให้แอปพลิเคชันของสถาบันการเงิน ทำงานบนอุปกรณ์เคลื่อนที่ในขณะที่มีแอปพลิเคชันอื่นที่มีพฤติกรรมเสี่ยง เช่น แอปพลิเคชันที่ควบคุมอุปกรณ์เคลื่อนที่จากระยะไกล แอปพลิเคชันที่ปิดบังหรือขโมยข้อมูลบนหน้าจอ

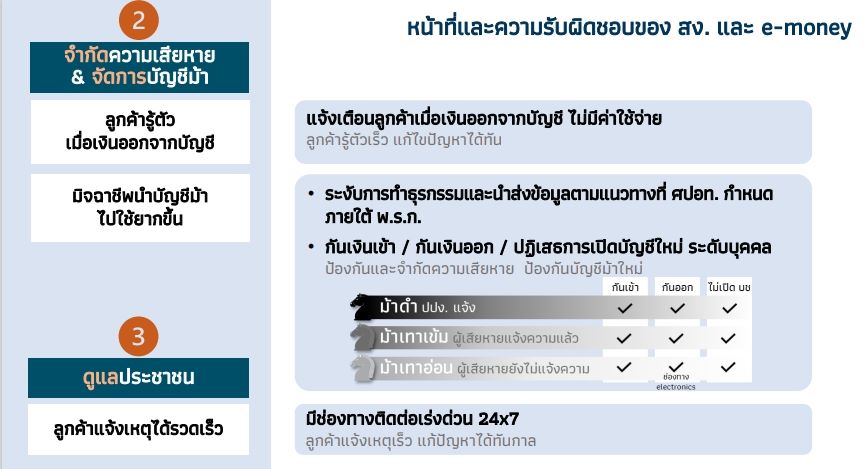

2. การจำกัดความเสียหายและจัดการบัญชีม้า สถาบันการเงินต้องดำเนินการ ดังนี้

-

(1) แจ้งเตือนการทำธุรกรรมทุกครั้ง เมื่อมีการโอนเงินออกจากบัญชี ผ่านช่องทางใดช่องทางหนึ่ง เช่น mobile banking, LINE, SMS, อีเมล โดยไม่เรียกเก็บค่าใช้จ่าย

-

(2) ระงับการทำธุรกรรมและนำส่งข้อมูลตามแนวทางที่ศูนย์ปฏิบัติการเพื่อป้องกันและปราบปรามอาชญากรรมทางเทคโนโลยี (ศปอท.) กำหนด ภายใต้อำนาจหน้าที่ที่พระราชกำหนดฯ กำหนดไว้

-

(3) เมื่อได้รับรายชื่อบุคคลที่เป็นเจ้าของบัญชี “ม้าดำ” (บัญชีของบุคคลที่เข้าข่ายการกระทำความผิดตามฐานข้อมูลจากสำนักงานป้องกันและปราบปรามการฟอกเงิน (ปปง.)) หรือรายชื่อบุคคลที่เป็นเจ้าของบัญชีม้า “เทาเข้ม” (บัญชีของบุคคลที่เกี่ยวข้องในเส้นทางการเงินทุจริต และถูกแจ้งความ) หรือบัญชีม้า “เทาอ่อน” (บัญชีของบุคคลที่มีส่วนเกี่ยวข้องในเส้นทางการเงินทุจริต) จากระบบ Central Fraud Registry (CFR) ให้ดำเนินการสอดคล้องกับระดับความเสี่ยง เช่น ระงับเงินเข้าและออกทุกบัญชี ของบุคคลที่เป็นเจ้าของบัญชีม้า รวมทั้งปฏิเสธการเปิดบัญชีใหม่กับบุคคลที่เป็นเจ้าของบัญชีม้า

3. กระบวนการรับแจ้งเหตุภัยทุจริตดิจิทัลที่รวดเร็ว สถาบันการเงินต้องจัดให้มีช่องทางติดต่อเร่งด่วน (hotline) ทางโทรศัพท์ หรือวิธีการทางอิเล็กทรอนิกส์ที่ผู้เสียหายสามารถติดต่อเจ้าหน้าที่ของสถาบันการเงินทั้งใน และนอกเวลาทำการ

นางรุ่ง กล่าวว่า การแก้ไขปัญหาภัยทุจริตทางการเงินอย่างยั่งยืน ต้องอาศัยความร่วมมือจากทุกฝ่าย ที่จะต้องรับผิดชอบในส่วนของตนเอง แม้พระราชกำหนดฯ จะระบุให้ผู้ให้บริการต้องมีส่วนร่วมรับผิดชอบหากไม่ทำตามมาตรฐานที่ผู้กำกับดูแลกำหนด

“ธปท. ขอให้ประชาชนใช้ความระมัดระวังในการใช้บริการทางการเงิน เช่น ไม่กดลิงก์ที่ไม่รู้จัก ระวังการรับสายแอบอ้าง และตรวจสอบการทำธุรกรรมให้รอบคอบ เพื่อไม่ให้ตกเป็นผู้เสียหายจากอาชญากรรมทางเทคโนโลยี” รองผู้ว่าฯ ธปท. ระบุ

โดย สำนักข่าวอินโฟเควสท์ (28 เม.ย. 68)

Tags: ธปท., ภัยไซเบอร์, รุ่ง มัลลิกะมาส